Vergoedingsvrij extra aflossen

Bij Neo Hypotheken kun je onbeperkt vervroegd aflossen, zonder dat je hiervoor een vergoeding hoeft te betalen. Je moet wel aantonen dat je met eigen middelen aflost.

De annuïteitenhypotheek is een hypotheekvorm die erg populair is in Nederland. Dit komt door de makkelijke manier van aflossing en door de belastingvoordelen. Benieuwd hoe de annuïteitenhypotheek precies werkt, wat de voor- en nadelen zijn en hoe Neo Hypotheken jou kan helpen?

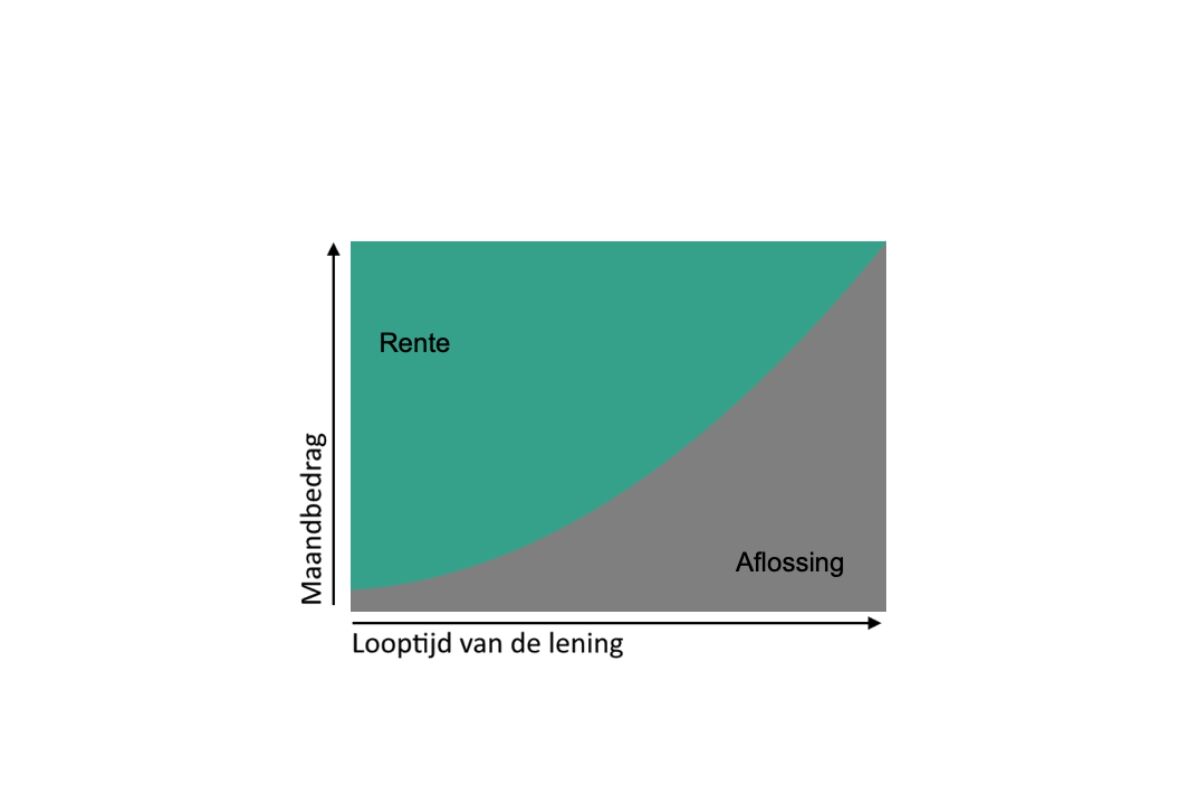

Een Annuïteitenhypotheek is een hypotheekvorm waarbij je de lening volledig aflost tijdens de looptijd. Elke maand betaal je dezelfde constante hypotheek maandlasten. Dit bedrag aan bruto maandlasten wordt ook wel de annuïteit genoemd, vandaar dus de naam annuïteitenhypotheek. Het vaste bedrag dat je maandelijks aan ons moet betalen, bestaat uit een combinatie van aflossing en rente. In het begin van de hypotheektermijn bestaat een groot deel van dit maandelijkse bedrag namelijk uit rente, terwijl het aflossings aandeel klein is. Naarmate de tijd verstrijkt, wordt het rentedeel juist kleiner en het aflossingsdeel groter. Hierdoor blijven jouw bruto maandlasten constant.

Bij een annuïteitenhypotheek blijven de bruto maandelijkse hypotheeklasten zoals eerder gezegd gelijk. In het eerste jaar van de annuïteitenhypotheek betaal je voornamelijk rente en los je de schuld slechts in beperkte mate af. Hierdoor zijn je netto maandelijkse hypotheeklasten relatief laag, omdat je optimaal profiteert van de hypotheekrenteaftrek. In het laatste jaar van de annuïteitenhypotheek vindt het tegenovergestelde plaats. Je rentebedrag is dan laag, terwijl je juist een groot deel van je schuld aflost. Hierdoor zijn je netto maandelijkse hypotheeklasten relatief hoog.

De rente die je betaalt voor onze annuïteitenhypotheek hangt af van de rentevaste periode, de risicoklasse en de peildatum. Daarnaast kun je ook kiezen voor een hypotheek met NHG (Nationale Hypotheek Garantie). Je vindt de actuele hypotheekrentes op onze rentepagina.

Wil jij berekenen wat je kunt lenen met een annuïteitenhypotheek en wat je maandlasten ongeveer worden? Onze slimme rekentool vertelt je precies hoe het zit.

Vergoedingsvrij extra aflossen

Bij Neo Hypotheken kun je onbeperkt vervroegd aflossen, zonder dat je hiervoor een vergoeding hoeft te betalen. Je moet wel aantonen dat je met eigen middelen aflost.

Consumptief leningdeel

Onder bepaalde voorwaarden kun je een consumptief deel in je lening opnemen. Bijvoorbeeld om gordijnen, een bank of tapijt te financieren.

Flexibel met rente

Door af te lossen, wordt het bedrag dat je ons verschuldigd bent steeds kleiner. Wij laten jouw risicoklasse meedalen met je resterende schuld, zodat je minder rente betaalt.

Afsluitkosten:

Hypotheekadvies: €1.500 - €3.000,-

Afsluitkosten:

Afsluiten hypotheek: €500,-