Vergoedingsvrij extra aflossen

Bij Neo Hypotheken kun je onbeperkt vervroegd aflossen, zonder dat je hiervoor een vergoeding hoeft te betalen. Je moet wel aantonen dat je met eigen middelen aflost.

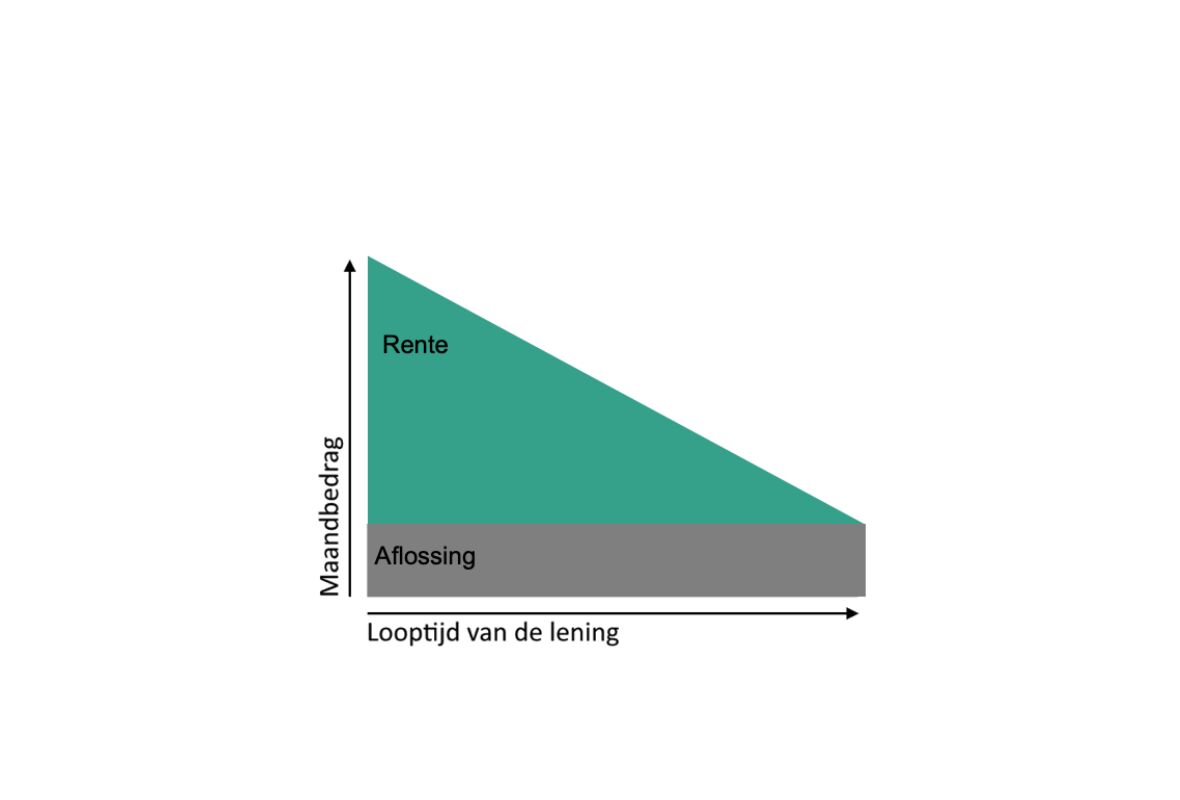

Een lineaire hypotheek biedt stabiliteit en garandeert volledige aflossing. Aanvankelijk zijn de maandelijkse lasten hoog, maar na verloop van tijd nemen deze kosten af binnen de vaste rente periode. Ontdek of de lineaire hypotheek bij jou past en of Neo Hypotheken jou kan helpen.

Bij een lineaire hypotheek betaal je elke maand een vast bedrag dat bestaat uit aflossing en rente. Het aflossingsbedrag blijft elke maand hetzelfde. Omdat de hypotheekschuld daalt, zullen de rentelasten per maand dus ook dalen. Binnen de afgesproken rente vaste periode heb je in het begin dus hoge maandlasten en zullen deze gedurende de looptijd dalen. Dit betekent tegelijkertijd ook dat je fiscale voordeel gedurende de looptijd daalt.

Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing. Als je bijvoorbeeld een looptijd van 30 jaar (360 maanden) hebt gekozen, betekent dit dat je elke maand 1/360e deel van de totale hypotheek aflost. Hierdoor neemt de hypotheekschuld in een rechte lijn af (vandaar de term "lineair"), samen met de rentelasten. Als je de volledige looptijd van de hypotheek hebt bereikt, is de hypotheek volledig afbetaald. Je kunt er echter ook voor kiezen om een kortere looptijd te hebben. De minimale looptijd van een lineaire hypotheek is bij Neo Hypotheken 1 jaar.

De rente die je betaalt voor een lineaire hypotheek hangt af van de rentevaste periode die je selecteert, de risicoklasse en de peildatum. Bovendien kun je ook kiezen voor een hypotheek met NHG (Nationale Hypotheek Garantie). Je kunt de actuele hypotheekrentes vinden op onze rentepagina.

Wil jij berekenen wat je kunt lenen aan hypotheek en wat je maandlasten ongeveer worden? Onze slimme rekentool vertelt je hoe het zit. Let op! conform het geldende toetsingskader rekent onze rekentool met een standaard 10 jaars rente vaste annuïtaire lening, dus dit maandbedrag ziet er iets anders uit dan dat van een lineiare hypotheek.

Afsluitkosten:

Hypotheekadvies & bemiddeling: €1.500 - €3.000,-

Je vraagt gemakkelijk en snel zelf online een hypotheek aan en stelt deze zelf samen

Binnen enkele uren krijg je en rente aanbod

Wanneer je de aanvullende stukken na het rente aanbod hebt aangeleverd is er binnen 24 uur een definitief hypotheek aanbod

Je betaalt alleen voor een bindend hypotheekaanbod na ondertekening en wanneer je alsnog die hypotheek niet bij Neo Hypotheken afsluit

Afsluitkosten:

Afsluiten hypotheek: €500

Vergoedingsvrij extra aflossen

Bij Neo Hypotheken kun je onbeperkt vervroegd aflossen, zonder dat je hiervoor een vergoeding hoeft te betalen. Je moet wel aantonen dat je met eigen middelen aflost.

Consumptief leningdeel

Onder bepaalde voorwaarden kun je een consumptief deel in je lening opnemen. Bijvoorbeeld om gordijnen, een bank of tapijt te financieren.

Flexibel met rente

Door af te lossen, wordt het bedrag dat je ons verschuldigd bent steeds kleiner. Wij laten jouw risicoklasse meedalen met je resterende schuld, zodat je minder rente betaalt.